Долги в домашней бухгалтерии. Урок 1. Создание ипотечного кредита

Данный урок - Создание ипотечного кредита - открывает серию уроков-инструкций о том, как можно быстро, удобно, эффективно учитывать различные долги и связанные с ними ситуациии (досрочное гашение, штрафы, бартеры, списания и т.п.) в программе «MoneyTracker». Большинство примеров будет относиться к ипотечному кредиту, как наиболее показательному (много параметров и вариантов гашения), но их можно успешно использовать для учета долгов любого рода, делая необходимые поправки.

Данный урок - Создание ипотечного кредита - открывает серию уроков-инструкций о том, как можно быстро, удобно, эффективно учитывать различные долги и связанные с ними ситуациии (досрочное гашение, штрафы, бартеры, списания и т.п.) в программе «MoneyTracker». Большинство примеров будет относиться к ипотечному кредиту, как наиболее показательному (много параметров и вариантов гашения), но их можно успешно использовать для учета долгов любого рода, делая необходимые поправки.

Итак, приступим к укрощению долгов, и научимся создавать ипотечный кредит - это и будет тема первого урока. Для наилучшего эффекта рекомендую предварительно ознакомиться со справкой к программе, описывающей учет долгов (Справка - Работа с программой - Финансы - Кредиты (я должен)).

Создание ипотечного кредита требует знания следующих существенных параметров кредита (если они неизвестны, запросите в банке или посмотрите в ипотечном договоре):

- Сумма взятого кредита (сумма, которую выдает банк по кредитному договору). При этом у вас может быть еще свой первоначальный взнос, его сумма для непосредственных расчетов по кредиту не важна (но важна для учета денег в семейном бюджете, это рассмотрено ниже).

- Способ расчета платежей (аннуитетный или дифференцированный). В подавляющем большинстве случаев для ипотечных кредитов применяются именно аннуитетные платежи (платежи равными суммами).

- Периодичность платежей. Для ипотечных кредитов традиционно используют ежемесячные выплаты.

- Процент по ипотечному кредиту или размер базового платежа. Обычно в договоре указана годовая процентная ставка по кредиту. Размер базового (ежемесячного) платежа приводится в отдельном документе (Расчет ежемесячных платежей).

Для создания ипотечного кредита можно использовать «Мастер создания кредита», указывая эти (и некоторые дополнительные) параметры по запросу, или просто заполнить карточку кредита. Рассмотрим на примере ручное заполнение карточки кредита. В меню «Финансы» программы «MoneyTracker» выбираем пункт «Кредиты (я должен)» и нажимаем на кнопку «Новый» для создания карточки нового долга.

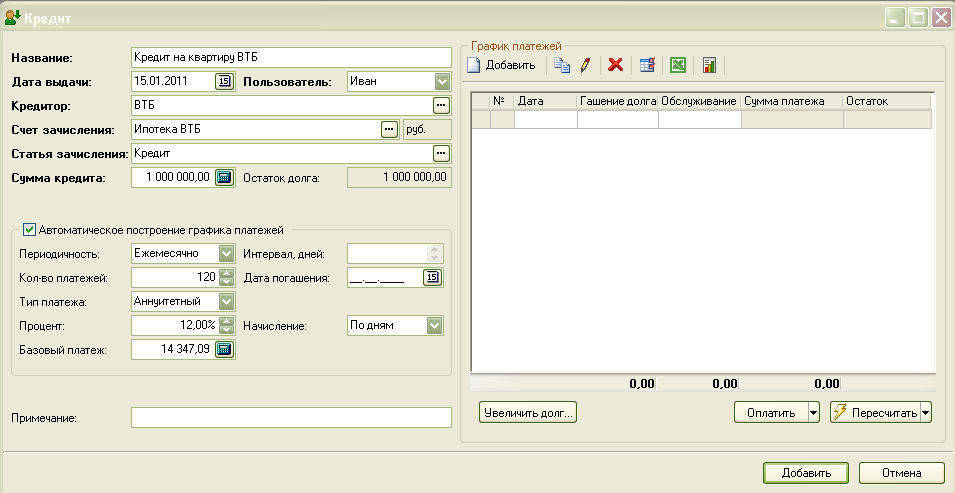

По приведенной выше ситуации заполняем карточку:

В первой части карточки вносим основную информацию о кредите: дата взятия, кто выдал (ВТБ), кто взял (Иван), сумма (1 000 000 рублей), на какой счет зачислен кредит (перед этим создали рублевый счет «Ипотека ВТБ», указали его в поле «Счет зачисления»).

Во второй части карточки ставим галочку для автоматического расчета графика платежей и указываем: платежи ежемесячные, их будет за 10 лет 10*12=120 штук, типа платежа аннуитетный, процент по кредиту 12,0%, начисление процентов производится по дням.

Программа автоматически подсчитывает дату погашения кредита и размер ежемесячного платежа: 14 347,09 рублей (его можно сравнить с данными, полученными в банке). Если размер базового платежа в расчете банка иной, на этом этапе можно поправить сумму базового платежа.

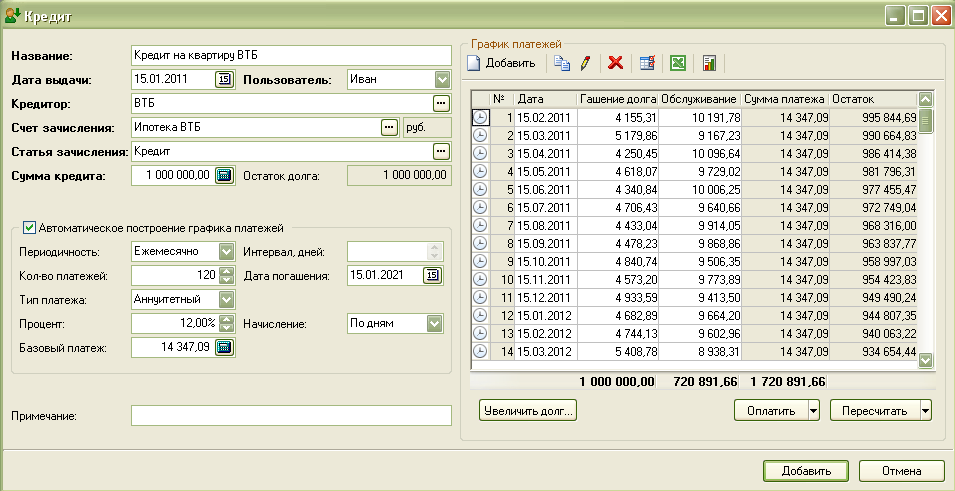

Далее нажимаем на мигающую кнопку «Пересчитать» под графиком платежей, и получим полный расчет платежей на 10 лет:

В столбце «Дата» отображены даты запланированных платежей, в столбцах «Основной долг», «Обслуживание», «Сумма платежа» соответственно суммы, которые идут на гашение основного долга, на обслуживание долга (проценты по кредиту) и общий размер платежа, который вы будете выплачивать банку. В столбце «Остаток» приводится сумма остатка основного долга после уплаты соответствующего платежа. График платежей по кредиту, полученный в этой таблице, можно экспортировать в Excel.

Общий размер платежей по данному ипотечному кредиту составит 1 720 891,66 рублей, из них 1 000 000 рублей - сумма взятого кредита и 720 891,66 рублей - проценты по кредиту («переплата» порядка 72% от взятой суммы за 10 лет). С течением времени структура платежа меняется: вначале большая его часть идет на гашение процентов (см. 4 155,31 против 10 191,78 в первом платеже), затем наоборот - на гашение основного долга (13 451,05 против 136,90 в последнем платеже). Чем раньше вы начнете досрочно гасить кредит (если такая возможность есть), тем меньше будет общий размер переплаты по кредиту (досрочное гашение рассмотрим в уроках 3 и 4 «Досрочное гашение кредита»).

После заполнения всех полей сохраняем кредит (кнопка «Добавить» сохранит и закроет карточку кредита). Кредит будет создан, по нему будет осуществлена пока единственная операция - приход на сумму 1 000 000 рублей по счету «Ипотека ВТБ» на 15 января 2011 года. Платежи в графике платежей - только запланированные, они еще не выполнены и не внесены в программу.

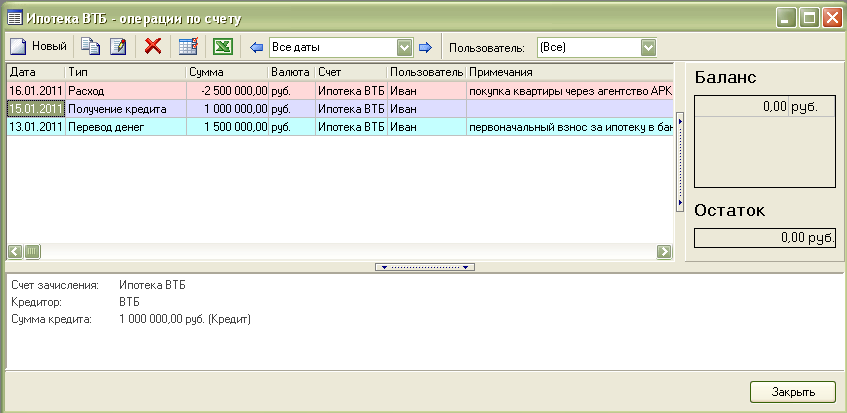

Проведем также остальные операции, относящиеся к взятию кредита.

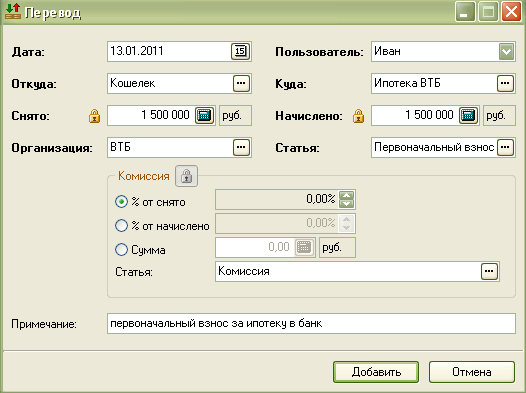

1. Переводом положим деньги на ипотечный счет в банке (первоначальный взнос):

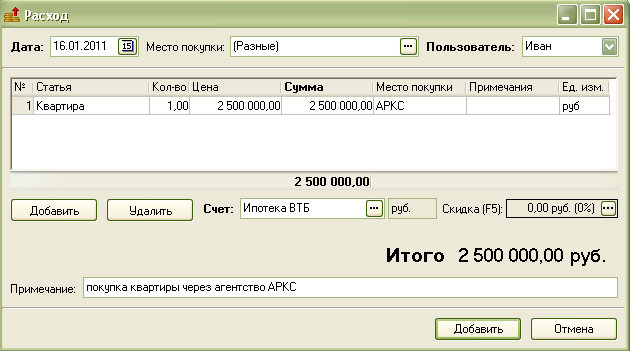

2. Произведем покупку квартиры на сумму 2 500 000 рублей с ипотечного счета в банке:

3. Если требуется, можно внести дополнительные расходы по покупке квартиры, например, страховку, выплаты комиссионных агентству и т.п. Также эти расходы можно внести как обслуживание кредита, об этом будет рассказано в уроке 5 «Начисление и учет страховок, штрафов, пеней, комиссий».

Внесенные операции видно в списке операций по банковскому счету «Ипотека ВТБ» (на счету после всех операций снова стало 0,0 рублей):

Итак, ипотечный кредит получен, квартира куплена, соответствующие операции учтены в программы. Следующий этап - ежемесячные платежи по кредиту, эта тема будет рассмотрена в уроке 2 «Обычное гашение кредита».

- Долги в домашней бухгалтерии. Урок 4. Досрочное гашение кредита (с уменьшением срока кредита)

- Долги в домашней бухгалтерии. Урок 2. Обычное гашение кредита

- «Долг из ниоткуда» – учитываем в домашней бухгалтерии

- Долги в домашней бухгалтерии. Урок 3. Досрочное гашение кредита (с уменьшением базового платежа)

- Кредитный калькулятор: давайте посчитаем в MoneyTracker