–°–µ–Љ—М—П. –Ю–±—Й–Є–µ –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є, –Њ–±—Й–∞—П –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Є –Ї–Њ–љ–µ—З–љ–Њ –Њ–±—Й–Є–є —Б–µ–Љ–µ–є–љ—Л–є –±—О–і–ґ–µ—В.

–Ъ–∞–Ї –ґ–µ –і–Њ–±–Є—В—М—Б—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ —Б–Њ–≤–Љ–µ—Б—В–Є—В—М ¬Ђ–•–Њ—З—Г¬ї –Є ¬Ђ–Ь–Њ–≥—Г¬ї? –Ъ–∞–Ї —Б–і–µ–ї–∞—В—М —Б–µ–Љ–µ–є–љ—Л–є –±—О–і–ґ–µ—В –±–µ–Ј–і–µ—Д–Є—Ж–Є—В–љ—Л–Љ, —З—В–Њ–±—Л –Њ–љ –Њ—В–≤–µ—З–∞–ї —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ –≤—Б–µ—Е —З–ї–µ–љ–Њ–≤ —Б–µ–Љ—М–Є –Є —Б—В–∞–ї –љ–∞–і–µ–ґ–љ–Њ–є –Њ—В–њ—А–∞–≤–љ–Њ–є —В–Њ—З–Ї–Њ–є –Ї —Б–Њ–Ј–і–∞–љ–Є—О –Ї—А–µ–њ–Ї–Њ–є –Є —Б—З–∞—Б—В–ї–Є–≤–Њ–є —Б–µ–Љ—М–Є?

–Ф–∞–≤–∞–є—В–µ –Њ—В–≤–µ—В–Є–Љ –љ–∞ —Н—В–Є –≤–Њ–њ—А–Њ—Б—Л –≤–Љ–µ—Б—В–µ.

–°–µ–Љ—М—П. –Ю–±—Й–Є–µ –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є, –Њ–±—Й–∞—П –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Є –Ї–Њ–љ–µ—З–љ–Њ –Њ–±—Й–Є–є —Б–µ–Љ–µ–є–љ—Л–є –±—О–і–ґ–µ—В.

–Ъ–∞–Ї –ґ–µ –і–Њ–±–Є—В—М—Б—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ —Б–Њ–≤–Љ–µ—Б—В–Є—В—М ¬Ђ–•–Њ—З—Г¬ї –Є ¬Ђ–Ь–Њ–≥—Г¬ї? –Ъ–∞–Ї —Б–і–µ–ї–∞—В—М —Б–µ–Љ–µ–є–љ—Л–є –±—О–і–ґ–µ—В –±–µ–Ј–і–µ—Д–Є—Ж–Є—В–љ—Л–Љ, —З—В–Њ–±—Л –Њ–љ –Њ—В–≤–µ—З–∞–ї —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ –≤—Б–µ—Е —З–ї–µ–љ–Њ–≤ —Б–µ–Љ—М–Є –Є —Б—В–∞–ї –љ–∞–і–µ–ґ–љ–Њ–є –Њ—В–њ—А–∞–≤–љ–Њ–є —В–Њ—З–Ї–Њ–є –Ї —Б–Њ–Ј–і–∞–љ–Є—О –Ї—А–µ–њ–Ї–Њ–є –Є —Б—З–∞—Б—В–ї–Є–≤–Њ–є —Б–µ–Љ—М–Є?

–Ф–∞–≤–∞–є—В–µ –Њ—В–≤–µ—В–Є–Љ –љ–∞ —Н—В–Є –≤–Њ–њ—А–Њ—Б—Л –≤–Љ–µ—Б—В–µ.

- 1 - –Я–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є–µ –і–Њ—Е–Њ–і–∞ –Є –≤—Б–µ —З—В–Њ —Б –љ–Є–Љ —Б–≤—П–Ј–∞–љ–ЊвА¶

- 2- –†–∞—Б—Е–Њ–і–љ–∞—П —З–∞—Б—В—М –±—О–і–ґ–µ—В–∞, –Є–ї–Є –Ї–∞–Ї –Њ–±—К—П—В—М –љ–µ–Њ–±—К—П—В–љ–Њ–µвА¶

–•–Њ—А–Њ—И–Њ –Ї–Њ–≥–і–∞ –≤—Л —Г–Љ–µ–µ—В–µ –Ј–∞—А–∞–±–∞—В—Л–≤–∞—В—М –і–µ–љ—М–≥–Є. –° –≥–Њ—А–і–Њ—Б—В—М—О –њ–Њ–ї—Г—З–∞–µ—В–µ –Ј–∞—А–њ–ї–∞—В—Г –Є —Б —А–∞–і–Њ—Б—В—М—О –љ–∞—З–Є–љ–∞–µ—В–µ –Є—Е —В—А–∞—В–Є—В—М. –Ш —В—Г—В –≤–∞—Б –Њ–ґ–Є–і–∞–µ—В –±–Њ–ї—М—И–Њ–µ —А–∞–Ј–Њ—З–∞—А–Њ–≤–∞–љ–Є–µ: –і–µ–љ—М–≥–Є –Њ—З–µ–љ—М –±—Л—Б—В—А–Њ –Ї–Њ–љ—З–∞—О—В—Б—П, –∞ –і–Њ —Б–ї–µ–і—Г—О—Й–µ–є –Ј–∞—А–њ–ї–∞—В—Л –µ—Й–µ –і–∞–ї–µ–Ї–Њ.

–•–Њ—А–Њ—И–Њ –Ї–Њ–≥–і–∞ –≤—Л —Г–Љ–µ–µ—В–µ –Ј–∞—А–∞–±–∞—В—Л–≤–∞—В—М –і–µ–љ—М–≥–Є. –° –≥–Њ—А–і–Њ—Б—В—М—О –њ–Њ–ї—Г—З–∞–µ—В–µ –Ј–∞—А–њ–ї–∞—В—Г –Є —Б —А–∞–і–Њ—Б—В—М—О –љ–∞—З–Є–љ–∞–µ—В–µ –Є—Е —В—А–∞—В–Є—В—М. –Ш —В—Г—В –≤–∞—Б –Њ–ґ–Є–і–∞–µ—В –±–Њ–ї—М—И–Њ–µ —А–∞–Ј–Њ—З–∞—А–Њ–≤–∞–љ–Є–µ: –і–µ–љ—М–≥–Є –Њ—З–µ–љ—М –±—Л—Б—В—А–Њ –Ї–Њ–љ—З–∞—О—В—Б—П, –∞ –і–Њ —Б–ї–µ–і—Г—О—Й–µ–є –Ј–∞—А–њ–ї–∞—В—Л –µ—Й–µ –і–∞–ї–µ–Ї–Њ.

–Ф–Њ–ї–≥–Њ–ґ–і–∞–љ–љ–Њ–µ –Њ–±–љ–Њ–≤–ї–µ–љ–Є–µ –њ—А–Њ–≥—А–∞–Љ–Љ—Л ¬ЂMoneyTracker¬ї - –љ–Њ–≤–∞—П –≤–µ—А—Б–Є—П 1.4.11.800 –Њ—В 29 —П–љ–≤–∞—А—П 2013 –≥–Њ–і–∞. –Я–Њ–ї–љ—Л–є —Б–њ–Є—Б–Њ–Ї –Є–Ј–Љ–µ–љ–µ–љ–Є–є –≤—Л –Љ–Њ–ґ–µ—В–µ –љ–∞–є—В–Є –љ–∞ —Б–∞–є—В–µ –≤ —А–∞–Ј–і–µ–ї–µ –Ш—Б—В–Њ—А–Є—П –≤–µ—А—Б–Є–є, –∞ –≤ —Н—В–Њ–Љ –њ–Њ—Б—В–µ —П —Е–Њ—З—Г —А–∞—Б—Б–Ї–∞–Ј–∞—В—М –њ–Њ–і—А–Њ–±–љ–µ–µ –Њ –љ–µ–Ї–Њ—В–Њ—А—Л—Е –і–Њ–±–∞–≤–ї–µ–љ–Є—П—Е –Є —Г–ї—Г—З—И–µ–љ–Є—П—Е. –Ъ—Б—В–∞—В–Є, –µ—Б–ї–Є –≤—Л –µ—Й–µ –љ–µ –Њ–±–љ–Њ–≤–Є–ї–Є –њ—А–Њ–≥—А–∞–Љ–Љ—Г, —Б–Ї–∞—З–∞–є—В–µ –Є —Г—Б—В–∞–љ–Њ–≤–Є—В–µ –і–Є—Б—В—А–Є–±—Г—В–Є–≤, —З—В–Њ–±—Л –њ–∞—А–∞–ї–ї–µ–ї—М–љ–Њ —Б —З—В–µ–љ–Є–µ–Љ –њ—А–Њ–±–Њ–≤–∞—В—М –љ–Њ–≤–Є–љ–Ї–Є "–≤ –і–µ–ї–µ".

–Ъ–∞—А–і–Є–љ–∞–ї—М–љ–Њ –љ–Њ–≤—Л–µ :) —Д—Г–љ–Ї—Ж–Є–Є –њ—А–Њ–≥—А–∞–Љ–Љ—Л

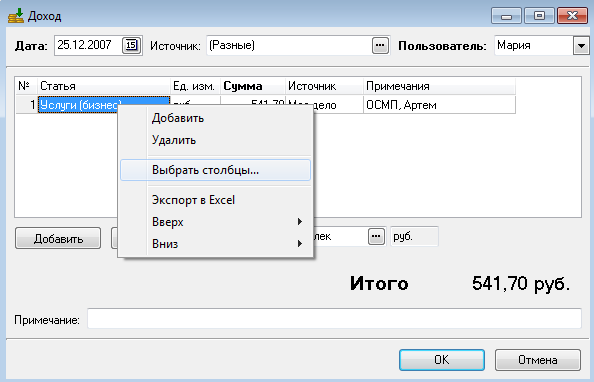

–Ъ–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ—Л–є —Г—З–µ—В –≤ –і–Њ—Е–Њ–і–∞—Е. –Ф–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ –Ї –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ–Њ–Љ—Г —Г—З–µ—В—Г —А–∞—Б—Е–Њ–і–Њ–≤ (—Б–Ї–Њ–ї—М–Ї–Њ —И—В—Г–Ї –±—Г–ї–Њ—З–µ–Ї –Є–ї–Є –±—Г—В—Л–ї–Њ–Ї –Љ–∞—И–Є–љ–љ–Њ–≥–Њ –Љ–∞—Б–ї–∞ –Ї—Г–њ–ї–µ–љ–Њ :-)), —В–µ–њ–µ—А—М –Љ–Њ–ґ–љ–Њ –≤–µ—Б—В–Є –Є –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ—Л–є —Г—З–µ—В –і–Њ—Е–Њ–і–Њ–≤. –Ґ–µ–њ–µ—А—М, –µ—Б–ї–Є –≤—Л –Њ–Ї–∞–Ј—Л–≤–∞–µ—В–µ —Г—Б–ї—Г–≥–Є –Є–ї–Є –њ—А–Њ–і–∞–µ—В–µ —В–Њ–≤–∞—А—Л, –Љ–Њ–ґ–µ—В–µ –ї–µ–≥–Ї–Њ –≤–љ–Њ—Б–Є—В—М, —Б–Ї–Њ–ї—М–Ї–Њ —З–∞—Б—В–љ—Л—Е —Г—А–Њ–Ї–Њ–≤ –њ—А–Њ–≤–µ–і–µ–љ–Њ, —Б—Б—Л–ї–Њ–Ї –њ—А–Њ–і–∞–љ–Њ, –Ї–Њ–љ—Б—Г–ї—М—В–∞—Ж–Є–є –Њ–Ї–∞–Ј–∞–љ–Њ, —Д–Њ—В–Њ–≥—А–∞—Д–Є–є —Б–Ї–∞—З–∞–љ–Њ –Є –Њ–њ–ї–∞—З–µ–љ–Њ —Б —Д–Њ—В–Њ—Б—В–Њ–Ї–Њ–≤ –Є –Љ–љ–Њ–≥–Њ–µ –і—А—Г–≥–Њ–µ, –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –≤–∞—И–µ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є.

–І—В–Њ–±—Л –љ–∞—З–∞—В—М —А–∞–±–Њ—В–∞—В—М —Б —Н—В–Њ–є —Д—Г–љ–Ї—Ж–Є–µ–є, –љ—Г–ґ–љ–Њ –≤ –Ї–∞—А—В–Њ—З–Ї–µ –і–Њ—Е–Њ–і–∞ (–Њ—В–Ї—А–Њ–є—В–µ –ї—О–±–Њ–є –і–Њ—Е–Њ–і) —Й–µ–ї–Ї–љ—Г—В—М –њ—А–∞–≤–Њ–є –Ї–љ–Њ–њ–Ї–Њ–є –Љ—Л—И–Є –љ–∞ —В–∞–±–ї–Є—Ж–µ, –≤—Л–±—А–∞—В—М —В–∞–Љ –њ—Г–љ–Ї—В "–Т—Л–±—А–∞—В—М —Б—В–Њ–ї–±—Ж—Л..." –Є –њ–Њ—Б—В–∞–≤–Є—В—М –≥–∞–ї–Њ—З–Ї–Є –≤–Њ–Ј–ї–µ "–Ъ–Њ–ї-–≤–Њ" –Є "–¶–µ–љ–∞". –Ъ–∞—А—В–Њ—З–Ї–∞ –љ–∞—Б—В—А–Њ–µ–љ–∞, –Љ–Њ–ґ–µ—В–µ –≤–љ–Њ—Б–Є—В—М –і–Њ—Е–Њ–і—Л "–њ–Њ—И—В—Г—З–љ–Њ".

–Я–Њ–і—А–Њ–±–љ–µ–µ –Њ –і—А—Г–≥–Є—Е –Є–Ј–Љ–µ–љ–µ–љ–Є—П—Е...MoneyTracker –Ї–∞–Ї –≤–і–Њ—Е–љ–Њ–≤–µ–љ–Є–µ –Є —Б—В–Є–Љ—Г–ї –Ї —В–≤–Њ—А—З–µ—Б—В–≤—Г, –∞–љ–∞–ї–Є–Ј—Г, –њ—А–Є–љ—П—В–Є—О –≤–µ—А–љ–Њ–≥–Њ —А–µ—И–µ–љ–Є—ПвА¶

–° –љ–Њ–≤—Л–Љ 2013 –≥–Њ–і–Њ–Љ –њ–Њ–Ј–і—А–∞–≤–ї—П–µ–Љ –≤–∞—Б: —З–Є—В–∞—В–µ–ї–µ–є, —Г–≤–∞–ґ–∞—О—Й–Є—Е —Б–≤–Њ–Є —Д–Є–љ–∞–љ—Б—Л, –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є –њ—А–Њ–≥—А–∞–Љ–Љ –і–ї—П –і–Њ–Љ–∞—И–љ–µ–є –±—Г—Е–≥–∞–ї—В–µ—А–Є–Є –Є –≤—Б–µ—Е –њ—А–Є–Љ–Ї–љ—Г–≤—И–Є–µ :). –Ц–µ–ї–∞—О, —З—В–Њ–±—Л —Н—В–Њ—В –≥–Њ–і —Б—В–∞–ї –µ—Й–µ –њ—А–Њ–і—Г–Ї—В–Є–≤–љ–µ–µ, —Б–±—Л–≤–∞–ї–Є—Б—М –≤–∞—И–Є –Љ–µ—З—В—Л, –і–Њ—Б—В–Є–≥–∞–ї–Є—Б—М —Ж–µ–ї–Є, –∞ –і–µ–љ—М–≥–Є –±—Л–ї–Є –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞–Љ–Є –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є–є, –∞ –љ–µ –њ—А–Є—З–Є–љ–Њ–є –Ј–∞–±–Њ—В!

–°–µ–≥–Њ–і–љ—П —Г –љ–∞—Б –Њ—З–µ—А–µ–і–љ–∞—П —Б—В–∞—В—М—П –Њ—В –њ–Њ–±–µ–і–Є—В–µ–ї—П –Ї–Њ–љ–Ї—Г—А—Б–∞ –љ–∞ –њ–Њ–ї—Г—З–µ–љ–Є–µ –њ—А–Њ–≥—А–∞–Љ–Љ—Л MoneyTracker. –Я—А–Є—П—В–љ–Њ–≥–Њ —З—В–µ–љ–Є—П.

–° –љ–Њ–≤—Л–Љ 2013 –≥–Њ–і–Њ–Љ –њ–Њ–Ј–і—А–∞–≤–ї—П–µ–Љ –≤–∞—Б: —З–Є—В–∞—В–µ–ї–µ–є, —Г–≤–∞–ґ–∞—О—Й–Є—Е —Б–≤–Њ–Є —Д–Є–љ–∞–љ—Б—Л, –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є –њ—А–Њ–≥—А–∞–Љ–Љ –і–ї—П –і–Њ–Љ–∞—И–љ–µ–є –±—Г—Е–≥–∞–ї—В–µ—А–Є–Є –Є –≤—Б–µ—Е –њ—А–Є–Љ–Ї–љ—Г–≤—И–Є–µ :). –Ц–µ–ї–∞—О, —З—В–Њ–±—Л —Н—В–Њ—В –≥–Њ–і —Б—В–∞–ї –µ—Й–µ –њ—А–Њ–і—Г–Ї—В–Є–≤–љ–µ–µ, —Б–±—Л–≤–∞–ї–Є—Б—М –≤–∞—И–Є –Љ–µ—З—В—Л, –і–Њ—Б—В–Є–≥–∞–ї–Є—Б—М —Ж–µ–ї–Є, –∞ –і–µ–љ—М–≥–Є –±—Л–ї–Є –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞–Љ–Є –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є–є, –∞ –љ–µ –њ—А–Є—З–Є–љ–Њ–є –Ј–∞–±–Њ—В!

–°–µ–≥–Њ–і–љ—П —Г –љ–∞—Б –Њ—З–µ—А–µ–і–љ–∞—П —Б—В–∞—В—М—П –Њ—В –њ–Њ–±–µ–і–Є—В–µ–ї—П –Ї–Њ–љ–Ї—Г—А—Б–∞ –љ–∞ –њ–Њ–ї—Г—З–µ–љ–Є–µ –њ—А–Њ–≥—А–∞–Љ–Љ—Л MoneyTracker. –Я—А–Є—П—В–љ–Њ–≥–Њ —З—В–µ–љ–Є—П.

–Ю —Б–µ–±–µ: –Ь–µ–љ—П –Ј–Њ–≤—Г—В –Ь–∞—А–Є—П. –ѓ –Ј–∞–Љ—Г–ґ–µ–Љ, –і–≤–∞–ґ–і—Л –Љ–∞–Љ–∞, –ґ–Є–≤–µ–Љ –≤ –Э–Є–ґ–љ–µ–Љ –Э–Њ–≤–≥–Њ—А–Њ–і–µ. –¶–µ–љ—Л –Љ–Њ—Б–Ї–Њ–≤—Б–Ї–Є–µ, –і–Њ—Е–Њ–і—Л –Э–Є–ґ–µ–≥–Њ—А–Њ–і—Б–Ї–Є–µ :) 20 –і–µ–Ї–∞–±—А—П 2012 –≥–Њ–і–∞, —Б–Є–ґ—Г –Ј–∞ –Ї–Њ–Љ–њ—М—О—В–µ—А–Њ–Љ, –њ—М—О —З–∞–є, —З–Є—В–∞—О –љ–Њ–≤–Њ—Б—В–Є. –Я–Њ –њ–Њ—Б–ї–µ–і–љ–Є–Љ —Б–≤–µ–і–µ–љ–Є—П–Љ –Ј–∞–≤—В—А–∞ –Ї–Њ–љ–µ—Ж —Б–≤–µ—В–∞, –∞ —В–∞–Ї —Е–Њ—З–µ—В—Б—П –њ–Њ–Ј–Є—В–Є–≤–∞вА¶ –Љ–Њ–ґ–µ—В –µ—Й–µ –љ–µ –њ–Њ–Ј–і–љ–Њ —Б–і–µ–ї–∞—В—М —З—В–Њ-—В–Њ –њ–Њ–ї–µ–Ј–љ–Њ–µ вА¶ :) –У–і–µ-—В–Њ –≤ –≥–Њ–ї–Њ–≤–µ –≤–µ—А—В–Є—В—Б—П –Љ—Л—Б–ї—М –Њ —В–Њ–Љ, —З—В–Њ –љ–µ–њ–ї–Њ—Е–Њ –±—Л —Г–ґ–µ —А–µ–∞–ї–Є–Ј–Њ–≤–∞—В—М —Б–≤–Њ—О –і–∞–≤–љ—О—О –Љ–µ—З—В—Г: –љ–∞—З–∞—В—М –≤–µ—Б—В–Є —Г—З–µ—В —Б–µ–Љ–µ–є–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤ –Є, –≤ –Ї–Њ–љ—Ж–µ –Ї–Њ–љ—Ж–Њ–≤, –љ–∞–≤–µ—Б—В–Є –њ–Њ—А—П–і–Њ–Ї –≤ –њ–Њ–љ–Є–Љ–∞–љ–Є–Є: —З—В–Њ –Њ—В–Ї—Г–і–∞ –≤—Л—В–µ–Ї–∞–µ—В, –Ї—Г–і–∞ –≤–њ–∞–і–∞–µ—В –Є —Б–∞–Љ–Њ–µ –≥–ї–∞–≤–љ–Њ–µ –≤ –Ї–∞–Ї–Є—Е –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞—ЕвА¶ —В–µ–Љ –±–Њ–ї–µ–µ, —З—В–Њ –µ—Б–ї–Є –Є–љ–і–µ–є—Ж—Л –Ь–∞–є—П –≤—Б–µ-—В–∞–Ї–Є –Њ—И–Є–±–ї–Є—Б—М, —В–Њ —Н—В–Њ –Ј–љ–∞—З–Є—В, —З—В–Њ –Э–Њ–≤–Њ–≥–Њ–і–љ–Є–µ –њ—А–∞–Ј–і–љ–Є–Ї–Є –Њ—Й—Г—В–Є–Љ–Њ —В—А—П—Е–љ—Г—В –Ї–Њ—И–µ–ї—М–Ї–Є ) –Ф–µ—В–Є, —А–Њ–і–љ—Л–µ, –њ–ї–µ–Љ—П–љ–љ–Є–Ї–Є, –µ–ї–Ї–Є –Є –њ–Њ–і–∞—А–Ї–ЄвА¶ –∞ –≤–µ–і—М –Ї–≤–∞—А—В–њ–ї–∞—В—Г, –Ї—А–µ–і–Є—В—Л –Є –њ—А–Њ—З–µ–µ –љ–Є–Ї—В–Њ –љ–µ –Њ—В–Љ–µ–љ—П–ївА¶ –Ъ–∞–Ї —А–∞—Б–њ—А–µ–і–µ–ї–Є—В—М –≤—Б–µ —А–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ, –Њ—Б—В–∞—В—М—Б—П –±–µ–Ј —Е–≤–Њ—Б—В–Њ–≤, –∞ –ґ–µ–ї–∞—В–µ–ї—М–љ–Њ –µ—Й–µ –Є –≤ –њ–ї—О—Б–Є–Ї–µ? –•–Љ, –Є–љ—В–µ—А–µ—Б–љ–Њ, –∞ –≤–Њ–Њ–±—Й–µ —Б—Г—Й–µ—Б—В–≤—Г–µ—В –ї–Є –≤ –њ—А–Є—А–Њ–і–µ –њ—А–Њ–≥—А–∞–Љ–Љ–∞, –њ–Њ–Ј–≤–Њ–ї—П—О—Й–∞—П –≤–µ—Б—В–Є —Г–њ–Њ—А—П–і–Њ—З–µ–љ–љ—Л–є —Г—З–µ—В —Д–Є–љ–∞–љ—Б–Њ–≤ —Б–µ–Љ—М–Є? –Ф—Г–Љ–∞–µ—В—Б—П, —З—В–Њ –Љ–Њ–ґ–µ—В –±—Л—В—М –Є —Б—Г—Й–µ—Б—В–≤—Г–µ—В, –љ–Њ –≤–µ–і—М –µ—Б—В—М —Б–∞–Љ—Л–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–љ—Л–µ —Б–њ–Њ—Б–Њ–±—Л, —В–Њ—В –ґ–µ —Б–∞–Љ—Л–є –њ—А–µ—Б–ї–Њ–≤—Г—В—Л–є —Н–Ї—Б–µ–ї—М, –≤—А—П–і –ї–Є –Ї—В–Њ-—В–Њ –±—Г–і–µ—В –њ—Л—В–∞—В—М—Б—П –Є–Ј–Њ–±—А–∞–Ј–Є—В—М —З—В–Њ-—В–Њ —Н–і–∞–Ї–Њ–µ, –∞ —А—Г–Ї–Є —Г–њ—А—П–Љ–Њ —В—П–љ—Г—В—Б—П –Ї –љ–Њ—Г—В–±—Г–Ї—ГвА¶ –≤–Њ—В —Г–ґ–µ –њ–Њ–Є—Б–Ї–Њ–≤–Є–Ї –Є вА¶ –≤–µ–ї–Є–Ї–Њ–µ –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ —Б–Њ—Д—В–Њ–≤, —Г—Б–ї—Г–≥, –Њ—В–Ј—Л–≤–Њ–≤, —Д–Њ—А—Г–Љ–Њ–≤вА¶ –≥–ї–∞–Ј–∞ —А–∞–Ј–±–µ–ґ–∞–ї–Є—Б—МвА¶—З–µ—Б—В–љ–Њ, —А–∞—Б—Б—В—А–Њ–Є–ї–∞—Б—М, –њ–Њ—В–Њ–Љ—Г —З—В–Њ —Б–∞–Љ—Л–є –ї–µ–≥–Ї–Є–є –≤—Л–±–Њ—А вАУ –Ї–Њ–≥–і–∞ –≤—Л–±–Њ—А–∞ –љ–µ—В ) –Ю–Ї–Њ–љ—З–∞—В–µ–ї—М–љ—Г—О —В–Њ—З–Ї—Г –≤ –Љ–Њ–Є—Е –Љ–µ—В–∞–љ–Є—П—Е –њ–Њ—Б—В–∞–≤–Є–ї–∞ —Б—Б—Л–ї–Ї–∞ –љ–∞ –Њ—В–≤–µ—В.mail.ru, –≥–і–µ —А–µ–Ї–Њ–Љ–µ–љ–і–Њ–≤–∞–ї–∞—Б—М –Є–Љ–µ–љ–љ–Њ MoneyTracker —Б–Њ —Б—Б—Л–ї–Ї–Њ–є –љ–∞ —Б–∞–є—ВвА¶ —Й–µ–ї—З–Њ–Ї –Љ—Л—И—М—О –Є –≤–Њ—ВвА¶ –Ф–∞–ї–µ–µ...

"

–£–Ј–љ–∞–є—В–µ –Њ—В –Ш—А–Є–љ—Л, –Ї–∞–Ї –≤–µ—Б—В–Є —Г—З–µ—В –і–Њ–Љ–∞—И–љ–Є—Е —Д–Є–љ–∞–љ—Б–Њ–≤ –Є –њ–Њ—Б–Љ–Њ—В—А–Є—В–µ –µ–µ –≤–Є–і–µ–Њ-—Н–Ї—Б–Ї—Г—А—Б–Є—О –њ–Њ –њ—А–Њ–≥—А–∞–Љ–Љ–µ "MoneyTracker".

"

–£–Ј–љ–∞–є—В–µ –Њ—В –Ш—А–Є–љ—Л, –Ї–∞–Ї –≤–µ—Б—В–Є —Г—З–µ—В –і–Њ–Љ–∞—И–љ–Є—Е —Д–Є–љ–∞–љ—Б–Њ–≤ –Є –њ–Њ—Б–Љ–Њ—В—А–Є—В–µ –µ–µ –≤–Є–і–µ–Њ-—Н–Ї—Б–Ї—Г—А—Б–Є—О –њ–Њ –њ—А–Њ–≥—А–∞–Љ–Љ–µ "MoneyTracker".