Несколько месяцев назад я задумалась о ведении собственной бухгалтерии – собственные расходы вызывали удивление, деньги очень быстро «уходили» непонятно куда. Перепробовав несколько программ, я остановилась на «MoneyTracker» - она оказалась удобной для меня, простой и понятной. С помощью этой программы можно легко контролировать деньги на нескольких счетах – например, знать сколько лежит в кошельке, сколько на пластиковой карточке, сколько на депозите и др.

В первые два месяца меня пугало превышение расходов над доходами, не спасло даже несколько источников доходов, и тут я поняла, что дальше так продолжаться не может. Бесполезные траты сводили на нет все усилия.

Далее...

Несколько месяцев назад я задумалась о ведении собственной бухгалтерии – собственные расходы вызывали удивление, деньги очень быстро «уходили» непонятно куда. Перепробовав несколько программ, я остановилась на «MoneyTracker» - она оказалась удобной для меня, простой и понятной. С помощью этой программы можно легко контролировать деньги на нескольких счетах – например, знать сколько лежит в кошельке, сколько на пластиковой карточке, сколько на депозите и др.

В первые два месяца меня пугало превышение расходов над доходами, не спасло даже несколько источников доходов, и тут я поняла, что дальше так продолжаться не может. Бесполезные траты сводили на нет все усилия.

Далее...

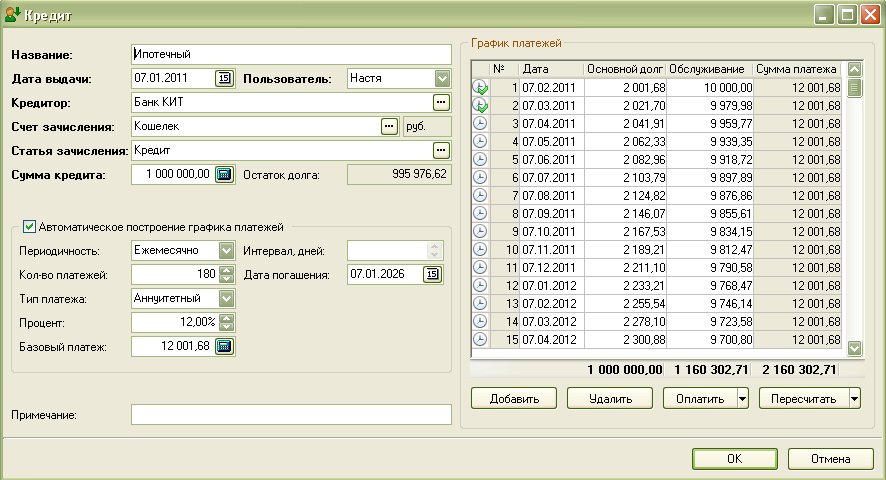

В форуме программы "MoneyTracker" объявлено о начале тестирования новой (пока бета-) версии программы с модулем учета долгов.

Теперь в специальном разделе программы можно учитывать деньги, взятые и данные в долг, в том числе рассрочки, потребительские и ипотечные кредиты и т.п.

Программа позволит вручную запланировать погашение долгов или рассчитает график платежей автоматически (работая в том числе как кредитный калькулятор), позволит досрочно гасить кредит и платить пени, менять процентную ставку или срок кредита.

Ваши пожелания и предложения повлияют на то, какой станет функциональность этого раздела программы. Участвуйте в тестировании и обсуждении: информация о бета-тестировании модуля долгов.

Давно пора выполнять задуманное и тем более обещанное, поэтому выкладываю для наших пользователей маленький, но полезный файл, который позволяет наглядно подсчитать денежный поток в программе Excel (речь не идет о бухгалтерских балансах и управленческом учете), только о простейшем управлении домашними финансами. Впрочем, одна картинка стоит сотни слов, поэтому приступим к рассмотрению картинок :) и пояснению.

Расскажу как в нашей семье MoneyTracker помогает экономить и копить.

В конце недели, на выходных, жена составляет меню на две недели и указывает примерное количество ингредиентов, которые понадобятся для приготовления. После утверждения и доработки, с учетом того какие продукты имеются в наличии, составляется список продуктов в числовом эквиваленте: килограммы, граммы, банки, упаковки, пачки.

За десять месяцев ведения расходов в программе у меня уже есть примерная стоимость продуктов, которую и закладываю в счет. Считаем итоговую сумму и сравниваем с тем, сколько мы хотим потратить. В итоге перед походом в магазин имеем перечень, что нам надо купить, какое количество и какая сумма понадобиться.

Это относится только к продуктам длительного хранения. Молоко, хлеб, фрукты и прочее не закладываем в стоимость, на это отдельная статья расходов.

Далее...

Расскажу как в нашей семье MoneyTracker помогает экономить и копить.

В конце недели, на выходных, жена составляет меню на две недели и указывает примерное количество ингредиентов, которые понадобятся для приготовления. После утверждения и доработки, с учетом того какие продукты имеются в наличии, составляется список продуктов в числовом эквиваленте: килограммы, граммы, банки, упаковки, пачки.

За десять месяцев ведения расходов в программе у меня уже есть примерная стоимость продуктов, которую и закладываю в счет. Считаем итоговую сумму и сравниваем с тем, сколько мы хотим потратить. В итоге перед походом в магазин имеем перечень, что нам надо купить, какое количество и какая сумма понадобиться.

Это относится только к продуктам длительного хранения. Молоко, хлеб, фрукты и прочее не закладываем в стоимость, на это отдельная статья расходов.

Далее... Наконец-то статья нашего сентябрьского победителя и теперь обладателя бесплатной лицензиии на домашнюю бухгалтерию. А Вы еще не с нами?

Сегодня, во времена цифровых технологий, компьютер стал неотъемлемым атрибутом почти каждого человека. Меня это тоже не обошло стороной, а со временем стало моей работой - я web-разработчик. Я не такой уж и взрослый и еще финансово неокрепший, однако по стечению обстоятельств я оторвался от родительсвого гнездышка и мне пришлось становится полностью самостоятельным. Продукты, счета, транспорт, раcходы, всякие бытовые мелочи свалились на меня. Когда-то я тратил свою заработную плату как мне вздумается, не особо заботясь о том, как устроен финансовый бюджет моих родителей. В доме всегда все было, и я даже в глаза не видел счета за коммунальные услуги. А теперь я все это вижу и понимаю, что без планирования собственного домашнего бюджета невозможно четко оценивать свои финансовые возможности.

Далее...

Наконец-то статья нашего сентябрьского победителя и теперь обладателя бесплатной лицензиии на домашнюю бухгалтерию. А Вы еще не с нами?

Сегодня, во времена цифровых технологий, компьютер стал неотъемлемым атрибутом почти каждого человека. Меня это тоже не обошло стороной, а со временем стало моей работой - я web-разработчик. Я не такой уж и взрослый и еще финансово неокрепший, однако по стечению обстоятельств я оторвался от родительсвого гнездышка и мне пришлось становится полностью самостоятельным. Продукты, счета, транспорт, раcходы, всякие бытовые мелочи свалились на меня. Когда-то я тратил свою заработную плату как мне вздумается, не особо заботясь о том, как устроен финансовый бюджет моих родителей. В доме всегда все было, и я даже в глаза не видел счета за коммунальные услуги. А теперь я все это вижу и понимаю, что без планирования собственного домашнего бюджета невозможно четко оценивать свои финансовые возможности.

Далее...